Артър Хейс предрича рекордна цена на Биткойн до края на 2025 година

В наскоро публикувано есе, озаглавено "Би Би Си", Артър Хейс разкрива своите аргументи защо Биткойн може да достигне 250 хиляди долара до края на 2025 година. Според експерта, това ще се случи поради политическите и икономически промени, които се предвиждат след избирането на Доналд Тръмп за президент на САЩ и назначаването на Скот Бесент за министър на финансите.

Икономическите прогнози на Артър Хейс

В своя анализ, публикуван в Сряда, Хейс обяснява, че основната причина за очаквания скок в цената на криптовалутата е свързана с промяната в монетарната политика на САЩ. Той вярва, че Скот Бесент ще окаже натиск върху председателя на Федералния резерв Джером Пауъл да възобнови т.нар. "количествено облекчаване" - процес, при който централната банка увеличава паричната маса в икономиката.

Хейс твърди, че математическите изчисления просто не работят в сегашната ситуация, освен ако Пауъл не се подчини на фискалния натиск и не започне да печата повече пари, за да поддържа огромния държавен дълг на САЩ.

Търговската политика на Тръмп и влиянието върху държавния дълг

Анализът на Хейс подчертава, че политиките на Тръмп ще намалят чуждестранното търсене на американски държавни ценни книжа. Той посочва, че както републиканците, така и демократите подкрепят промяната в глобалните търговски правила, въпреки различията в предпочитаната скорост на това преструктуриране.

От 2016 година насам Тръмп е последователен в опитите си да промени търговските отношения, особено с Китай. Тази политика беше продължена и по време на президентството на Джо Байдън, който също ограничи достъпа на Китай до американските пазари.

Макроикономическите механизми и историческият контекст

Хейс разяснява историческия контекст на настоящата ситуация, връщайки се към края на 90-те и началото на 2000-те години, когато Китай се присъедини към Световната търговска организация. По това време Китай получи лесен достъп до американските пазари и се превърна в експортен гигант. Страната поддържаше ниска стойност на юана и използваше доларовите си приходи за закупуване на американски облигации и акции, което помагаше на САЩ да финансират големите си дефицити.

Сега обаче, с новата търговска политика на Тръмп, експертът смята, че страни като Китай няма да продължат да купуват американски активи в същите обеми, което създава сериозен проблем за финансирането на нарастващия американски дълг.

Планът на Бесент и математическият проблем

Скот Бесент планира да намали бюджетния дефицит от 7% на 3% от БВП до 2028 година. Въпреки това, Хейс подчертава, че САЩ все още ще трябва да заемат значителни суми всяка година, а лихвените плащания ще продължат да растат експоненциално.

Ако БВП на САЩ расте с 3% реално и инфлацията е 2%, това означава 5% номинален растеж. Но ако правителството заема 3% от БВП ежегодно, дългът ще расте по-бързо от икономиката, което ще доведе до експлозия на съотношението дълг/БВП - освен ако някой не купува този дълг на неестествено ниски доходности.

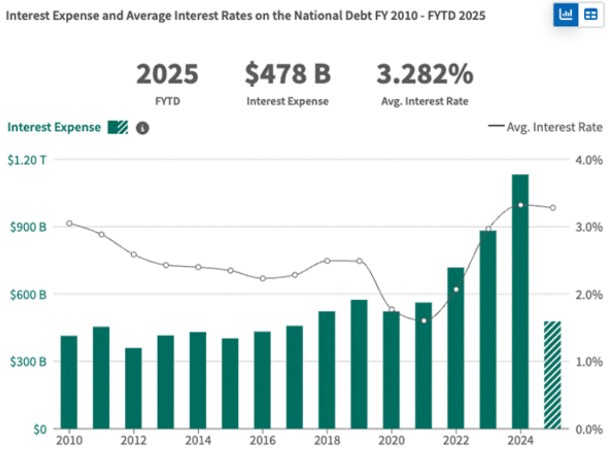

Хейс предупреждава, че рационалните инвеститори би трябвало да изискват поне 5% възвръщаемост, ако растежът е 5%, но текущите доходности са значително по-ниски. Среднопретегленият лихвен процент върху американския дълг от 36 трилиона долара е само 3,282%, което според него е неустойчиво в дългосрочен план.

Ролята на Федералния резерв и сигналите за промяна

Според анализа на Хейс, Пауъл вече е започнал да дава сигнали за подчинение на фискалния натиск. През Септември 2024 г. Федералният резерв намали лихвите с 0,5%, което експертът интерпретира като опит да се помогне на кампанията на Камала Харис.

Хейс отбелязва, че Пауъл вече е показал признаци за промяна в политиката. На пресконференцията на Федералния комитет по отворените пазари на 19 Март, Пауъл заяви, че Федералният резерв ще спре изтичането на нетна база в определен момент, макар че все още не са взети конкретни решения. Той добави, че Федералният резерв би предпочел да позволи на ипотечните ценни книжа да изтекат, но може да запази общия баланс постоянен.

Количественото облекчаване и влиянието върху криптовалутите

Хейс посочва, че преди 1 Април Федералният резерв премахваше по 25 милиарда долара месечно в държавни ценни книжа, но сега тази сума е намалена до 5 милиарда. Това представлява промяна от 240 милиарда долара в годишната доларова ликвидност. Ако Федералният резерв реши да остави ипотечните облигации да изтекат и да купува държавни ценни книжа вместо това, това би добавило още 420 милиарда долара годишно.

Експертът вярва, че този обрат в политиката ще се случи до третото тримесечие на годината и че "щом количественото облекчаване започне, то не спира дълго време".

За да подкрепи прогнозата си, Хейс прави аналогия с 2008 година, когато след началото на първото количествено облекчаване златото започна да расте, дори докато акциите продължаваха да падат. Въпреки че Биткойн не съществуваше по това време, Хейс смята, че активите, които не разчитат на държавна подкрепа, реагират първи на печатането на пари.

Бъдещето на Биткойн според Артър Хейс

Хейс е убеден, че Биткойн се търгува изцяло на базата на очакванията за предлагането на фиатни пари. Според него, ако Федералният резерв рестартира количественото облекчаване, Биткойн вече е достигнал дъното си миналия месец при цена от 76 500 долара и сега се насочва към шестцифрени суми.

Хейс сподели:

"Ако трябваше да заложа дали мисля, че Биткойн ще достигне 76 500 или 110 000 долара първо, бих заложил на последното."

В заключение, Артър Хейс потвърждава своята прогноза, че Биткойн ще достигне 250 000 долара до края на 2025 година, тъй като вярва, че Пауъл няма да рискува да остави правителството без финансиране, колкото и да има лични резерви към политиката на президента Тръмп. Според експерта, политическите и икономически промени в САЩ ще създадат благоприятна среда за криптовалутите, като Биткойн ще бъде основният бенефициент от новата монетарна политика.