Снимка: X.com

Снимка: X.comНовият избор на Тръмп за Федералния резерв сигнализира радикална промяна

Снимка: CryptoNovini.com

Снимка: CryptoNovini.comСтивън Миран, номинираният от президента Доналд Тръмп кандидат за управител на Федералния резерв, наскоро повдигна въпроса за "трети мандат" на централната банка на САЩ. Материалът, публикуван на сайта Cointelegraph, разкрива, че този подход може да доведе до съществена промяна в дългосрочната парична политика на страната, което потенциално би било неблагоприятно за американския долар, но би могло да се окаже позитивно за криптовалутния пазар и особено за Биткойн.

Традиционно се смята, че Федералният резерв има двоен мандат, фокусиран върху поддържането на стабилност на цените и осигуряването на максимална заетост. Въпреки това, номинираният от Тръмп Стивън Миран спомена за съществуването на "трети мандат" по-рано този месец, което предизвика оживени дискусии относно бъдещата посока на паричната политика на централната банка.

Какво представлява третият мандат

Този трети мандат всъщност е законово изискване, включено в основополагащите документи на Федералния резерв. Според него, централната банка има три основни цели: да поддържа максимална заетост, да осигурява ценова стабилност и да контролира умерени дългосрочни лихвени проценти. Това изискване, макар и съществуващо отдавна, е било пренебрегвано през последните десетилетия.

Администрацията на Тръмп изглежда готова да използва този забравен законов аспект като основание за по-агресивна намеса на пазарите на облигации. Според информация, публикувана от Блумбърг във Вторник, това може да се осъществи чрез контрол на кривата на доходност или чрез разширени мерки за количествено облекчаване и увеличаване на паричната маса.

Историческа перспектива и настоящи цели

Третата цел на Федералния резерв е била до голяма степен игнорирана в продължение на десетилетия, като повечето експерти я разглеждат като естествено следствие от постигането на първите две цели. Сега обаче, представители на администрацията на Тръмп я цитират като правно основание за въвеждане на политики за контрол на кривата на доходност, при които централната банка изкупува държавни облигации, за да постигне желаните нива на лихвените проценти.

Доналд Тръмп отдавна е привърженик на политиката на по-ниски лихвени проценти, като многократно е критикувал настоящия управител на Федералния резерв Джером Пауъл за твърде бавното им понижаване. Сегашната администрация се стреми активно да потиска дългосрочните лихвени проценти, като потенциалните инструменти за постигане на тази цел включват увеличено емитиране на държавни бонове, обратно изкупуване на облигации, разширяване на количественото облекчаване или директен контрол върху кривата на доходност.

Икономически последици

По-ниските дългосрочни лихви биха намалили значително разходите за обслужване на правителствените заеми, особено в контекста на националния дълг, който вече достигна рекордните 37,5 трилиона долара. Същевременно, администрацията се стреми да стимулира жилищния пазар чрез понижаване на ипотечните лихви.

Кристиан Пусатери, основател на криптографския протокол Mind Network, коментира в Сряда, че третият мандат представлява "финансова репресия под друго име". Той допълни, че тази политика много наподобява контрол на кривата на доходност, подчертавайки:

"Цената на парите попада под по-строг контрол, защото вековният баланс между капитал и труд, между дълг и БВП, е станал нестабилен."

Влияние върху криптовалутния пазар

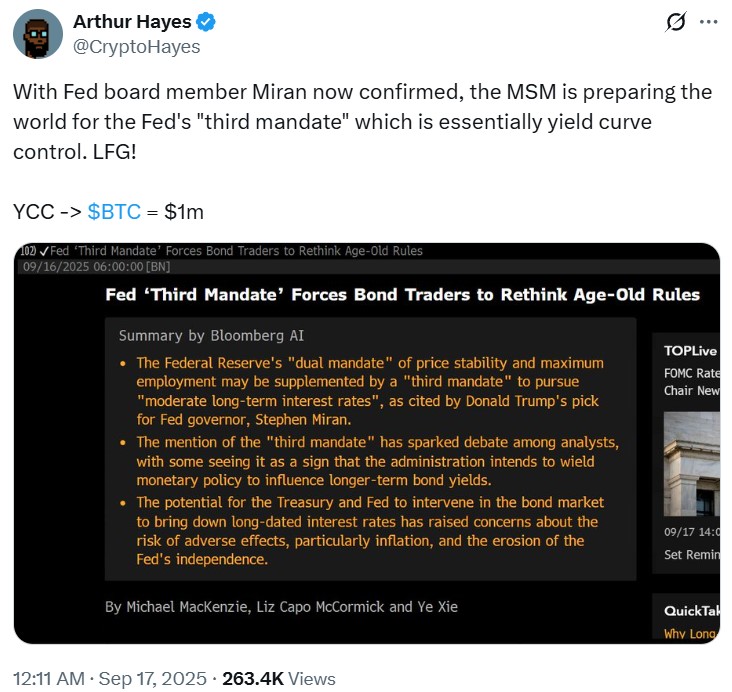

Експертите от криптовалутния сектор виждат потенциални положителни аспекти на тази политика за дигиталните активи. Артър Хейс, известният основател на BitMEX, изрази мнение, че подобна промяна в паричната политика би могла да се окаже изключително благоприятна за криптовалутите. Той дори предположи, че въвеждането на контрол върху кривата на доходност може да доведе до драстично покачване на цената на Биткойн, потенциално достигайки нива от 1 милион долара.

Снимка: X.comПромяната в паричната политика на САЩ чрез активиране на този трети мандат може да има дълбоки последици за глобалните финансови пазари, създавайки нова среда, в която криптовалутите биха могли да процъфтят като алтернативен клас активи, особено в условия на потенциално обезценяване на традиционните фиатни валути.