Снимка: X.com

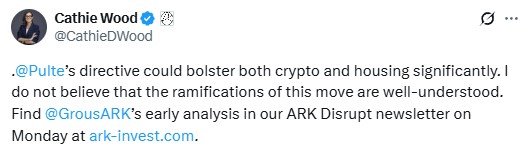

Снимка: X.comКати Ууд приветства иновацията в ипотечните правила с Биткойн

Снимка: CryptoNovini.com

Снимка: CryptoNovini.comФинансовият сектор в САЩ е на прага на революционна промяна, която може да трансформира начина, по който милиони американци кандидатстват за ипотечни кредити. Кати Ууд, главен изпълнителен директор на инвестиционната компания ARK Invest, изрази силна подкрепа за новото предложение на Американската федерална агенция за жилищно финансиране (FHFA). Публикуваните на сайта Cryptopolitan материали разкриват, че агенцията обмисля включването на криптовалути, особено Биткойн, в критериите за оценка на кредитоспособността при отпускане на ипотечни кредити. Това потенциално би интегрирало дигиталните активи с традиционната финансова система по безпрецедентен начин.

Ууд определя тази инициатива като "значителна стъпка", която може да осигури финансов достъп на многобройните инвеститори в криптовалути, които до момента са били възпрепятствани в придобиването на собствено жилище поради факта, че тяхното богатство не е съхранено в традиционно признати активи.

Снимка: X.comНовата визия на FHFA за кредитния пазар

Американската федерална агенция за жилищно финансиране (FHFA) официално потвърди, че активно разработва методологии за интегриране на дигиталните активи в процеса на оценка на кредитоспособността. Бил Пулт, изтъкнат застъпник за жилищно строителство и участник в текущите консултации, заяви:

"Ще проучим използването на криптовалутни притежания във връзка с квалификацията за ипотечни кредити."

Това предложение бележи съществено отклонение от традиционните практики в банковия сектор. Исторически, големите финансови институции оценяват потенциалните собственици на жилища предимно въз основа на стабилността на техните доходи, документирания трудов стаж и кредитния рейтинг. Криптовалутните активи, независимо от тяхната стойност, обикновено остават извън уравнението при определяне на кредитоспособността.

В настоящите условия, притежателите на значителни криптовалутни портфейли, желаещи да закупят недвижими имоти, са принудени да конвертират своите дигитални активи в традиционни пари. Този процес не само предизвиква облагаеми събития, потенциално водещи до значителни данъчни задължения, но и налага отказ от дългосрочни инвестиционни позиции. Предложената от FHFA промяна би позволила на инвеститорите да запазят своите криптовалутни активи, използвайки ги същевременно като обезпечение при кандидатстване за жилищни заеми.

Подкрепа от влиятелни фигури в криптосектора

Освен Кати Ууд, предложението получава подкрепа и от други видни личности в криптовалутната общност. Майкъл Сейлър, известен Биткойн ентусиаст и председател по стратегиите на MicroStrategy, отдавна настоява за признаването на Биткойн като легитимен финансов актив. Сейлър последователно защитава позицията, че дигиталните валути следва да бъдат третирани със същата сериозност като традиционните финансови инструменти, а не като спекулативни играчки.

Тази промяна в регулаторния подход би имала особено положително въздействие върху определени професионални групи. Пионерите в дигиталната икономика, фрийлансърите и онлайн предприемачите често срещат трудности при кандидатстване за традиционни банкови заеми, тъй като техните доходи не преминават през стандартните канали. Въпреки потенциално значителното богатство, акумулирано в криптовалути, тези индивиди нерядко получават отказ от финансовите институции.

Трансформация на концепцията за кредитоспособност

Предложената промяна в правилата за ипотечно кредитиране би преформулирала отчасти дефиницията за това кой може да се счита за "кредитоспособен". Вместо да поставя в неблагоприятно положение хората с нетрадиционни източници на доходи, новата рамка би отразила съвременните реалности в натрупването на богатство и би признала стойността на дигиталните активи.

Регулаторните органи предвиждат, че това развитие би стимулирало кредиторите да разработят специализирани ипотечни продукти, предназначени конкретно за притежателите на дигитални валути. Това потенциално включва създаването на иновативни финансови инструменти като ипотеки, обезпечени с криптовалути, при които кредитополучателите биха могли да предоставят част от своите дигитални активи като гаранция срещу заема, без необходимост от ликвидация на тези активи.

Потенциални ефекти върху финансовата система

Приемането на предложението на FHFA би имало значителни последици, простиращи се далеч отвъд непосредствения пазар на ипотечни кредити. Официалното признаване на криптовалутите от сектора на жилищното кредитиране би представлявало формална стъпка към интегрирането на дигиталните активи в по-широката финансова екосистема.

За притежателите на криптовалути това би открило нови хоризонти за финансово включване. Кредитополучателите биха получили възможността да използват своите дигитални активи като инвестиционен капитал за обезпечаване на материални активи, като недвижими имоти. Този подход би отключил ликвидност без генериране на данъчни задължения върху капиталовите печалби и без необходимост от продажба на основните активи, които потенциално могат да продължат да нарастват в стойност.

Тази инициатива вероятно би катализирала по-широкото приемане на Биткойн и други криптовалути сред индивидуалните и институционалните инвеститори. Узаконяването на дигиталните валути чрез интегрирането им в официалните процеси за финансова квалификация, управлявани от правителствено подкрепени институции, би добавило значителна доза доверие към този все още развиващ се клас активи.

Иновации в сферата на ипотечното кредитиране

В отговор на тези регулаторни промени, банковите институции биха били мотивирани да разработят специализирана инфраструктура за обработка на заеми, обезпечени с криптовалути. В бъдеще потенциално бихме могли да станем свидетели на появата на хибридни кредитни инструменти, включващи както традиционни фиатни валути, така и дигитални активи.

Ако ипотеките, деноминирани или частично обезпечени с Биткойн, се превърнат в общоприета практика, това би могло да доведе до създаването на нови класове ценни книжа, обезпечени с ипотеки (MBS), които включват експозиция към дигитални активи. Тази иновация би представлявала съществено развитие на финансовите пазари и би привлякла нови категории инвеститори към традиционно консервативния сектор на ипотечните ценни книжа.

Процес на регулаторно одобрение

FHFA в момента се намира в процес на събиране на обществени мнения и провеждане на задълбочени анализи относно потенциалните ефекти от предложената промяна. Първоначалната реакция от лидерите в криптовалутната и традиционната финансова общност демонстрира силна подкрепа за концепцията, което е обнадеждаващ сигнал за вероятността от нейното одобрение.

В случай на успешно имплементиране, тази промяна би представлявала значителна победа за криптовалутната общност и би допринесла за постепенното размиване на границите между традиционните и дигиталните финанси. Това би било особено ценно в контекста на продължаващите усилия за узаконяване на криптовалутите и разширяване на техните практически приложения отвъд спекулативната търговия.

Дългосрочни перспективи

Интегрирането на криптовалутите в процеса на ипотечно кредитиране е само една от многото стъпки към по-всеобхватното им включване в световната финансова система. С напредването на регулаторната яснота и институционалното приемане, дигиталните активи постепенно се превръщат от екзотична алтернатива в признат компонент на диверсифицираните инвестиционни портфейли.

Подкрепата от влиятелни финансови фигури като Кати Ууд и проактивният подход на регулаторни органи като FHFA сигнализират за значителна промяна в отношението към криптовалутите. От първоначалния скептицизъм и недоверие, дискурсът се измества към признаване на потенциала им за трансформиране на финансовите услуги и разширяване на достъпа до капитал.

За милионите американци, които са инвестирали в криптовалути, предложението на FHFA представлява потенциален път към собственост на жилище без необходимост от ликвидиране на техните дигитални активи. Това не само би улеснило достъпа до недвижими имоти, но и би признало стойността на техните инвестиционни решения в един бързо развиващ се пазар.

Предстоящите месеци ще бъдат критични за определяне на конкретните параметри на това предложение и начина, по който то ще бъде имплементирано в практиката. Независимо от точната форма, която ще приеме финалното решение, очевидно е, че признаването на криптовалутите като легитимен компонент при оценката на кредитоспособността бележи нова глава в еволюцията на финансовата система и отразява нарастващото значение на дигиталните активи в глобалната икономика.